Scoring Alternativo orientado a rentabilidad

A diferencia del scoring binario tradicional (Default / No-Default), Aicoll construye modelos ML sobre una variable continua de Rentabilidad por Peso Prestado, integrando datos alternativos y técnicas XAI para maximizar el valor esperado de la cartera.

Datos Alternativos

Fuentes no tradicionales para perfiles crediticios completos.

IA Explicable (XAI)

Modelos transparentes, auditables y libres de sesgos.

Regresión logística + Gradient Boosting sobre variables buró + data alternativa. Calibrado por segmento.

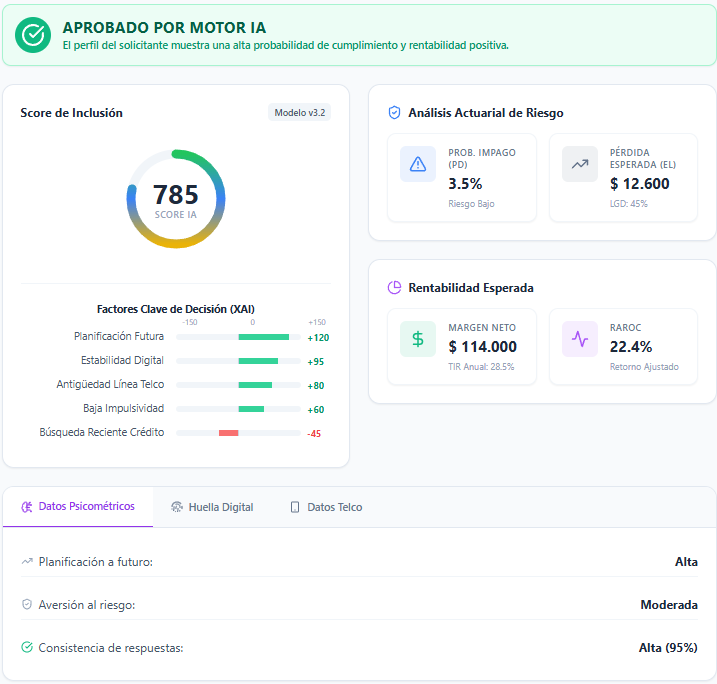

Estima la severidad de la pérdida según garantías, historial de recuperación y tipo de producto. Clave para provisiones NIIF 9.

Proyección del saldo esperado al momento del default según comportamiento de uso del crédito.

Combina PD, LGD y EAD para estimar el Valor Económico Agregado por cliente y optimizar el portafolio.

Motor Knock Out

Filtro instantáneo de viabilidad — 8 módulos, 100+ variables de buró.

Edad, género, estrato, ciudad, tipo de documento

Número de productos abiertos en el mercado

Antigüedad crediticia y comportamiento histórico

Saldo total, cuotas, capacidad de pago

Días mora actual, máxima mora, mora reciente

Créditos castigados, montos, fechas

Embargos activos en el sistema financiero

Consultas recientes al buró de crédito

Cumplimiento Regulatorio

Diseñado para cumplir con Basilea II/III y la normativa de la Superintendencia Financiera de Colombia.

Cálculo de capital regulatorio. Modelos IRB (Internal Ratings-Based) para riesgo de crédito.

Provisiones dinámicas con PD, LGD y EAD. Clasificación en Stage 1, 2 y 3 automática.

Modelo de referencia para provisiones de cartera de crédito. Cumplimiento con la SFC.

Validación periódica de modelos con datos reales. Alertas de degradación de performance.

SHAP values para explicar cada decisión. Cumplimiento con regulaciones de IA responsable.

Documentación completa de metodología, variables, validación y performance de cada modelo.

¿Listo para tomar mejores decisiones de crédito?

Implementa Scoring ML & AI de Aicoll y reduce tu tasa de mora mientras aumentas la aprobación de buenos clientes.